市场结构(Market Structure)是判断价格运⾏⽅向的基本⽅法。通过正确地识别市场结构,我们可以避免与市场趋势背道⽽驰,同时也有助于我们在⾏情反转的初期及时抓住机会。

由更⾼的⾼点(Higher High, HH)和更⾼的低点(Higher Low)所组成,价格不段向上突破,表明此时价格有向上传递的意愿。

- 市场呈现上升趋势的结构。

- 价格创造了⼀系列更⾼的⾼点(Higher Highs, HH)和更⾼的低点(Higher Lows, HL)。

- ⾼点不断地被突破。

- 低点不断地被抬⾼。

- 这意味着买⽅在市场上占据主导地位,需求强劲,价格持续上涨。

- 常⻅于⽜市。

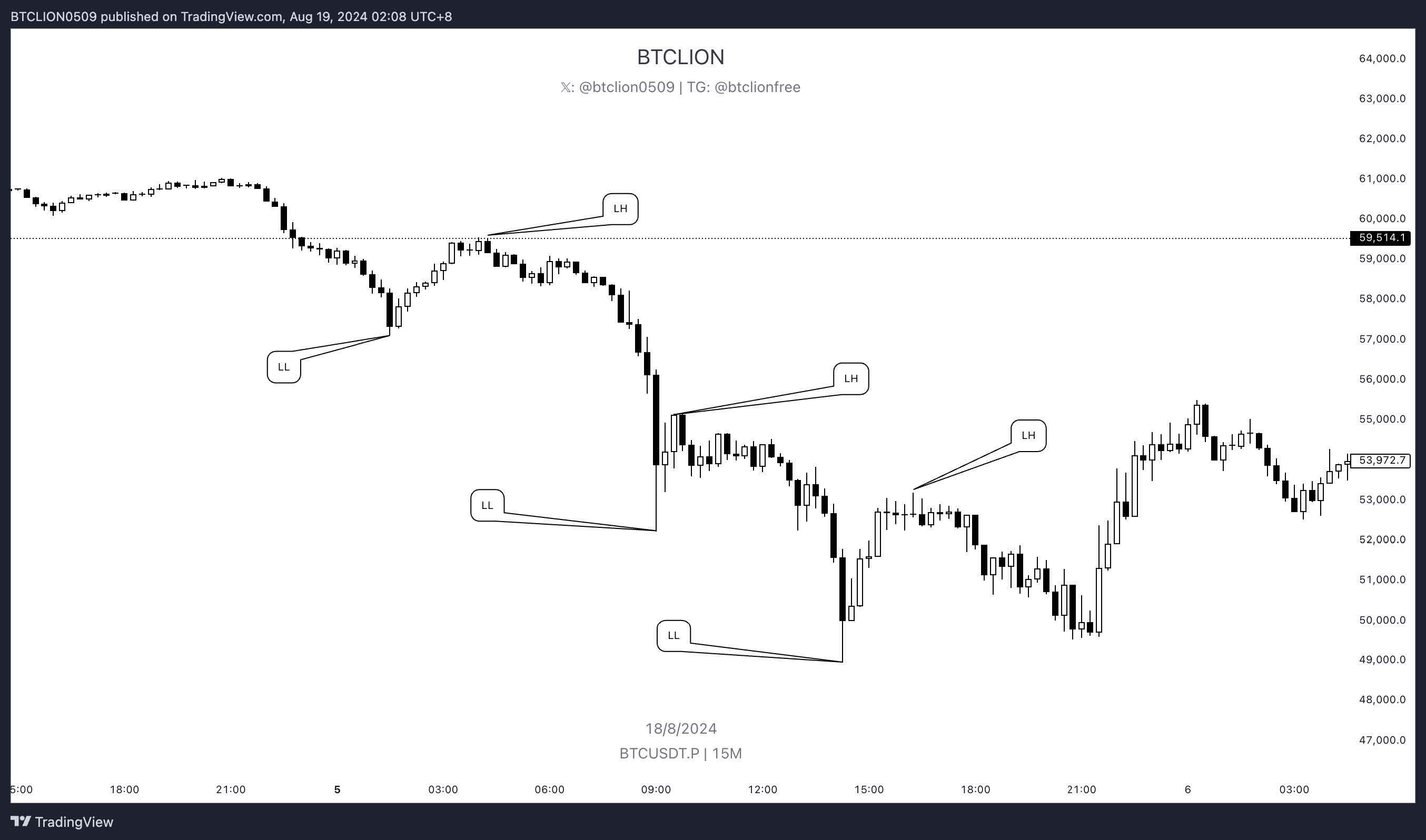

由更低的⾼点(Lower High, LH)和更低的低点(Lower Low, LL)所组成,价格不段向下跌破,表明此时价格有向下传递的意愿。

- 市场呈现下降趋势的结构。

- 价格创造了⼀系列更低的⾼点(Lower Highs, LH)和更低的低点(Lower Lows, LL)。

- 低点不断地被跌破。

- ⾼点不断地降低。

- 这意味着卖⽅在市场上占据主导地位,供应强劲且需求减弱,导致价格持续下跌。

- 常⻅于熊市。

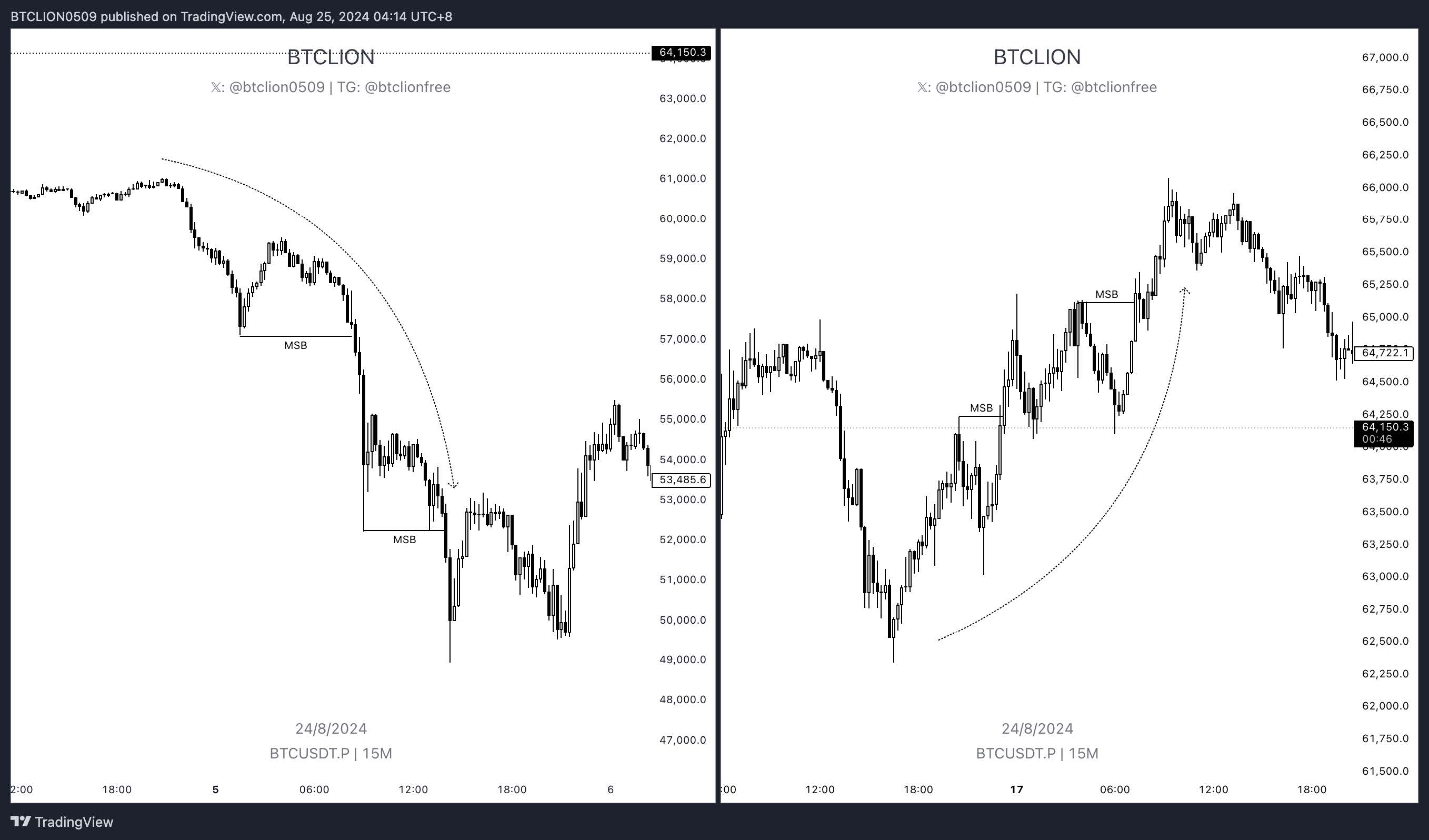

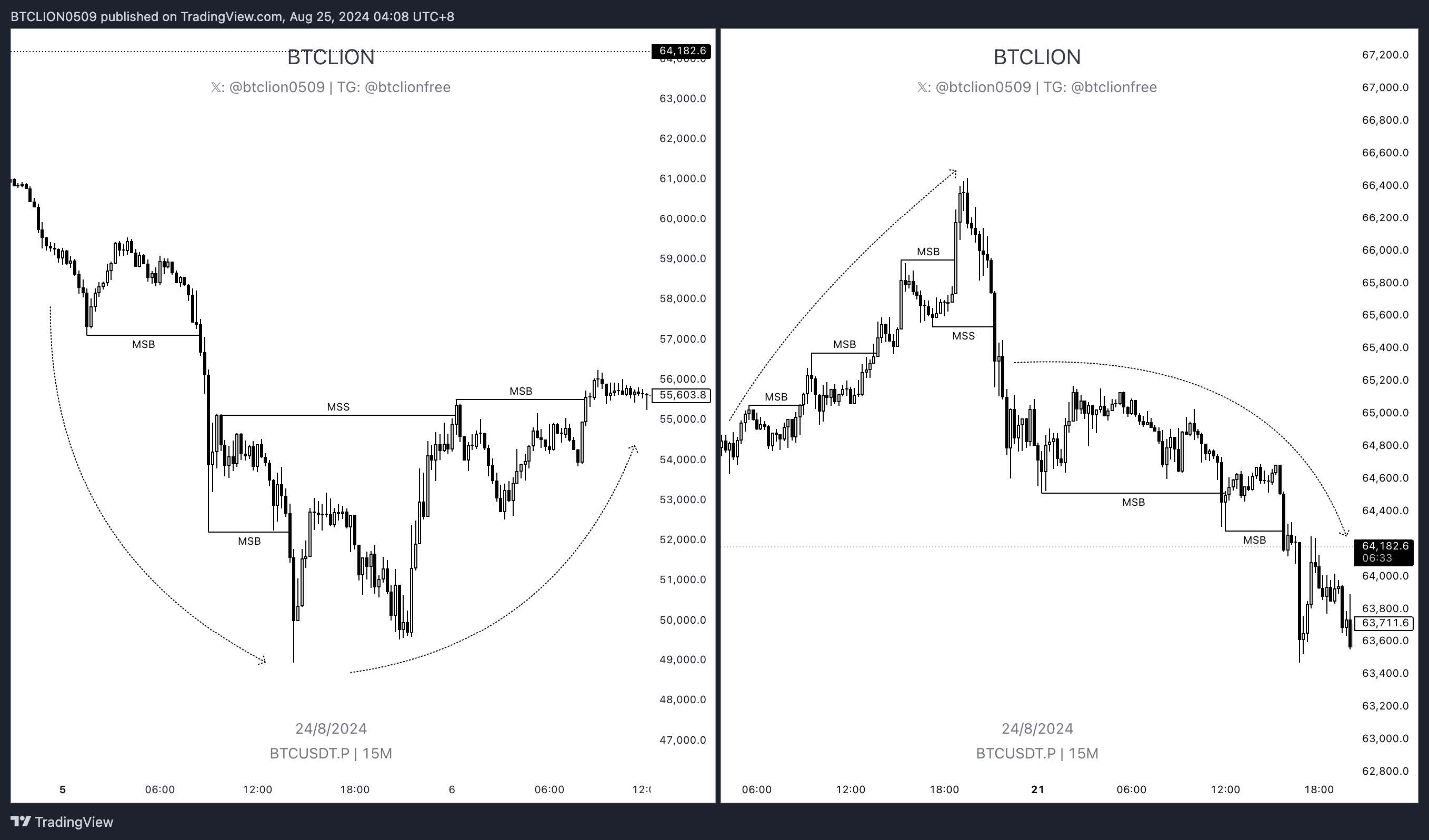

当⼀个波段⾼点/低点被突破/跌破时,我们称之为市场结构破坏(Market Structure Break, MSB),这表明价格传递的延续。

別名:结构破坏 / BOS (Break of Structure)

当「最低的低点的前⼀个⾼点被突破」或「最⾼的⾼点的前⼀个低点被跌破」时,我们称之为市场结构转移(Market Structure Shift),这表明价格传递⽅向的改变。

別名:特征转换 / CHOCH (Change of Charachter)

⼀个⾼效的 MSS 应该伴随 Liquidity Sweep 和 Displacement 的出现,同时创造出 Imbalance。这些概念会在后⾯的章节补充。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

2.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

2.jpg)

&.jpg)

.jpg)

.jpg)

.jpg)

2.jpg)

.jpg)